2021년 부가세 Tip ★ // 전자세금계산서 수정발급 가산세 // 전자계산서 수정발급 가산세 // 전자세금계산서 미발급 가산세 // 미발급과 지연발급의 차이점이 뭐징? '0'

전자세금계산서, 전자계산서를

제 기한내에 발급하지 못하거나

수정발급을 하면,,

가산세를 물게 됩니다..

하지만... 사업하다보면

깜빡해서 날짜를 놓지곤 하는데요..

내가 수정발급을 했을때..

지연발급에 해당되는지

미발급에 해당되는지

미묘하게 다릅니다.

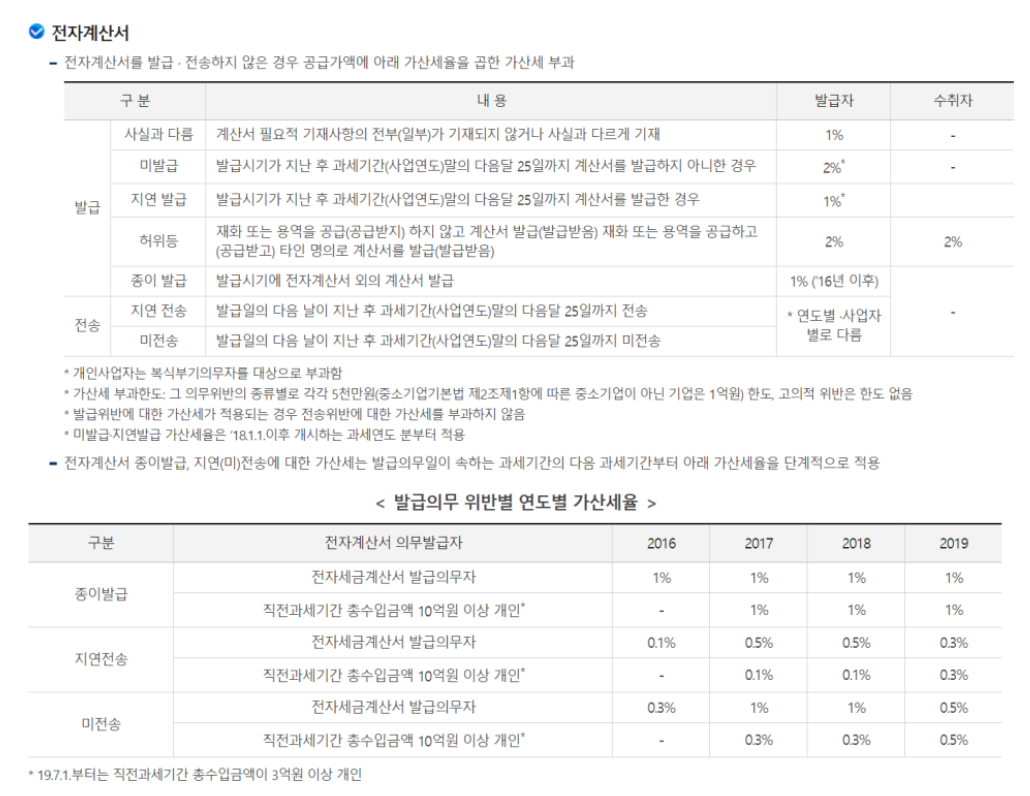

전자계산서도 마찬가지 입니다.

예를 들어서 설명을 드릴께요..

나는

21년 03월 31일을 작성일 기준으로

세금계산서를 다음달 10일인

21년 04월 10일 까지 발급해야하는데

발급을 못했다.!!!!!!

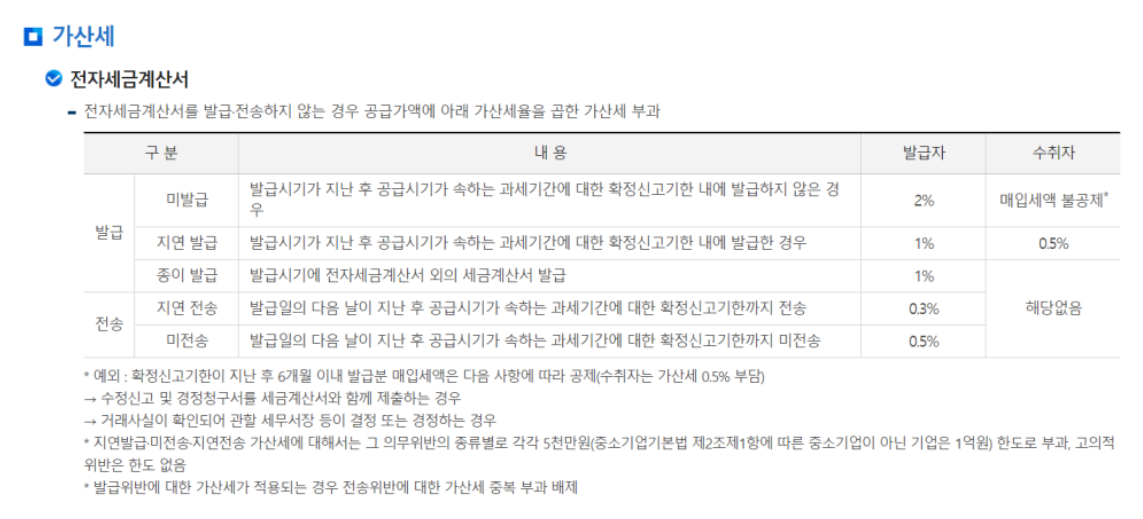

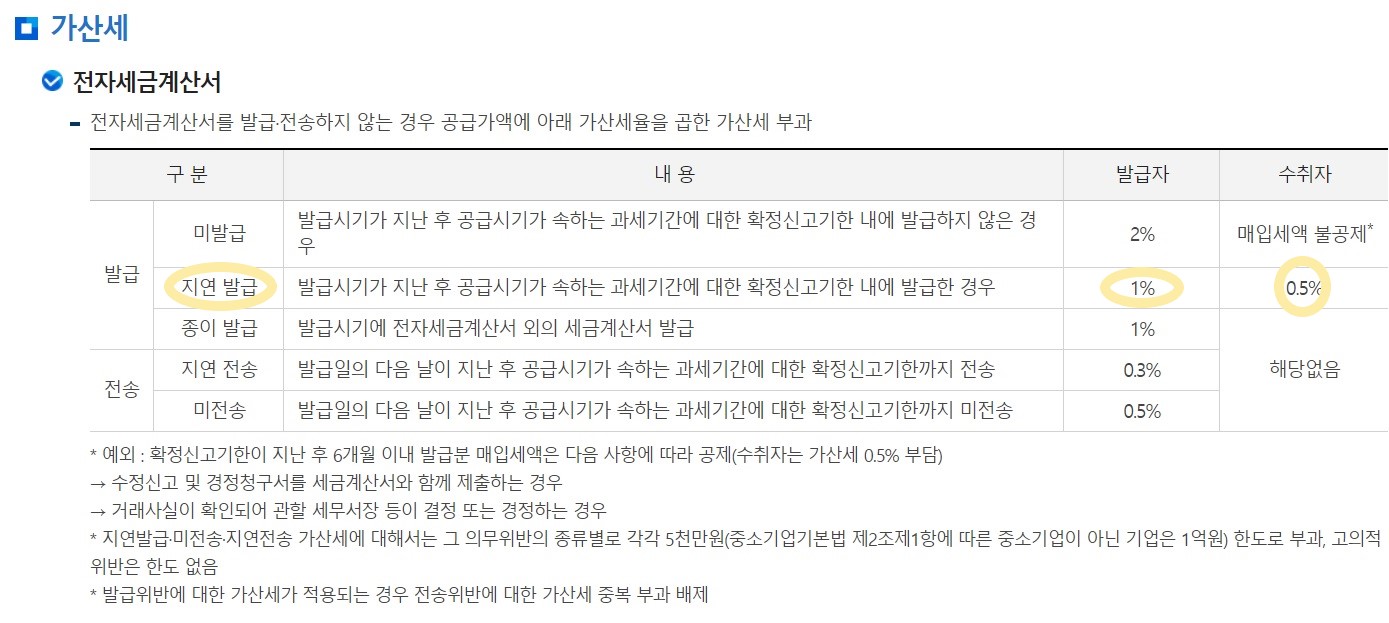

그럼 지연발급 가산세 입니다.

잘 읽어보면

발급시기가 지난 후 !!

(21년 04월 10일 지남)

공급시기가 속하는 과세기간에 대한 확정신고기한 내에 !!

<< 21년 01월 01일 ~ 21년 06월 30일에 대한 신고는 7월 25일에 합니다. >>

발급한 경우라고 쓰여있습니다.

하여 지연발급 가산세가 해당이 되고

발급자(세금계산서를 발급하는 사람)는

공급가액(부가세 뺀 금액)의 1% 만큼

가산세를 납부해야 합니다.

수취자(세금계산서를 발급받는 사람)은

똑같이 공급가액(부가세 뺀 금액)의 0.5% 만큼

가산세를 납부해야 합니다.

이건 수정발급을 해도 마찬가지 입니다.

다시 예를 들어서 설명하면

21년 03월 31일을 작성일 기준으로

세금계산서를 발급해야하는데

숫자를 잘못눌러서;;

21년 04월 30일로 발급을 했는데

"기재사항착오정정"으로

수정세금계산서를 발급했다.!!!!

이래도 지연발급 가산세 입니다.

그런데,,

더 최악으로

21년 03월 31일을 작성일 기준으로

세금계산서를 발급해야하는데

완전 까먹고 21년 07월 10일에 알아채고

뒤늦게 발급했다면

역시나 지연발급 가산세 입니다.

묻고 더블로

더 최악으로

21년 07월 25일지나서 알아버렸다...

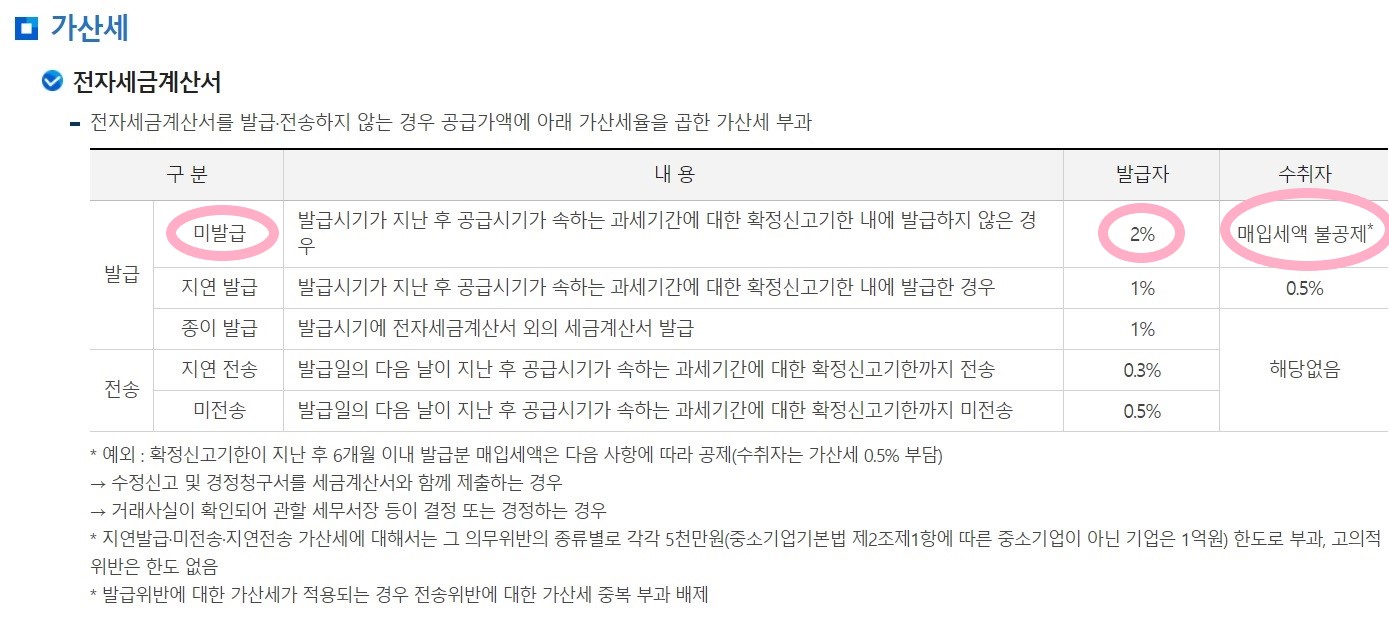

그럼 완전 미발급 가산세에 해당됩니다.

잘 읽어보면

발급시기가 지난 후 !!

(21년 04월 10일 지남)

공급시기가 속하는 과세기간에 대한 확정신고기한 내에 !!

<< 21년 01월 01일 ~ 21년 06월 30일에 대한 신고는 7월 25일에 합니다. >>

발급한 경우라고 쓰여있습니다.

발급자(세금계산서를 발급하는 사람)는

공급가액(부가세 뺀 금액)의 2% 만큼

가산세를 납부해야 합니다.

수취자(세금계산서를 발급받는 사람)은

아예.. 매입세액공제를 못받아요..

정말 최악이죠 ^^

이런 불상사를 겪지 않도록

미리미리 일찍일찍

세금계산서를 발급합시다

수정세금계산서를

홈텍스로 발급하는 방법은

제가 사진으로 첨부해드릴테니

차근히 보고 따라해보세요~